NISA口座を開設する4つのステップ

「NISAを始めたいけれど、難しそう…」そんな不安を感じている方も多いのではないでしょうか。実際の手続きは順番に進めれば決して難しいものではありません。大切なのは、最初の金融機関選びを焦らず選ぶこと。その後は、口座を開設し、商品を選び、積立設定をするだけです。今回は、NISAを始めるまでの4つのステップを、初心者の方にもわかりやすくご紹介します。

ステップ1:金融機関を選ぶ

NISA(少額非課税制度)口座は銀行や証券会社で開設することができます。

コストの低さや商品の豊富さもありますので、ネット証券を選ぶ方が増えています。

ネット証券は書類を準備すれば簡単に手続きが始められます。

いつでもどこでも口座開設できて便利ですよね。

ただし、どこで開けてもいいというわけではありません。

NISA口座は一人1口座ですから、安易に口座開設してしまうと買いたい、買ってみたい商品がないなどということも。

取扱商品のラインアップは事前に確認してから口座開設に進みましょう。

NISAは一度開設すると変更に手間がかかるので、最初の選択が重要です。

各金融機関が公表している数字を見ると、

証券口座開設数が一番多いのはSBIグループ1600万口座(2026年5月1日時点)

次に多いのが楽天証券1,400万口座(2026年4月)です。

これらの証券会社であれば商品も豊富ですし、NISA以外の口座でも証券取引に掛かる費用は安く設定されています。

ポイントの仕組みが変更になったりするのでポイントにつられて証券会社を選ぶのはあまりおすすめできませんが、これらの証券会社であればポイントとの親和性も高いです。

迷ったときには普段使うポイントシステムと連携している証券会社を選ぶというのも一つの考え方です。

先日も行政処分を受けた証券会社がありましたし、ネット証券であれば安心というわけではありません。

たくさんの情報が入ってくる時代です。

良さそうに思える会社が信頼するに足りる会社なのかは見極めが必要です。

インターネット証券はその会社のホームページでよく確認すること。

自分が購入したい投資信託の取り扱いがないということもあります。

SNSなど他人の情報だけで行動を起こすことのないようにしましょう。

ステップ2:口座開設を申し込む

次に、口座開設のプロセスを説明します。

選んだ金融機関のウェブサイトまたは店舗で申し込みます。

まず、口座内での譲渡損益を金融機関が計算してくれる「特定口座」もしくは、証券会社からの情報を基に、自分で確定申告をする「一般口座」を選びます。

特定口座を選ぶと、利益や配当に対する税金から20.315%の源泉徴収をしてもらう「源泉徴収あり」か、自分で申告する「源泉徴収なし」かを選びます。

そのうえで、NISA(少額非課税投資)口座を作ります。

口座開設には本人確認書類(運転免許証・パスポートなど)とマイナンバー確認書類が必要です。

最近はオンラインで本人確認をする方法(eKYC)が導入され、書類の郵便でのやり取りを省略して口座開設ができるようになっています。

免許証の厚みを確認したり、自分の顔写真をその場で撮っていることを証明して、本人の確認を行います。

その手続を経てしばらくすると、口座開設ができましたというお知らせが届きます。

平行して、すでに開設されたNISA口座がないかどうか、税務署への確認が進んでいます。

ステップ3:投資する商品を選ぶ

口座開設が完了したら、商品を選びます。

まずはNISAのつみたて投資枠の対象商品から始めるのが、初心者の方には始めやすい方法です。

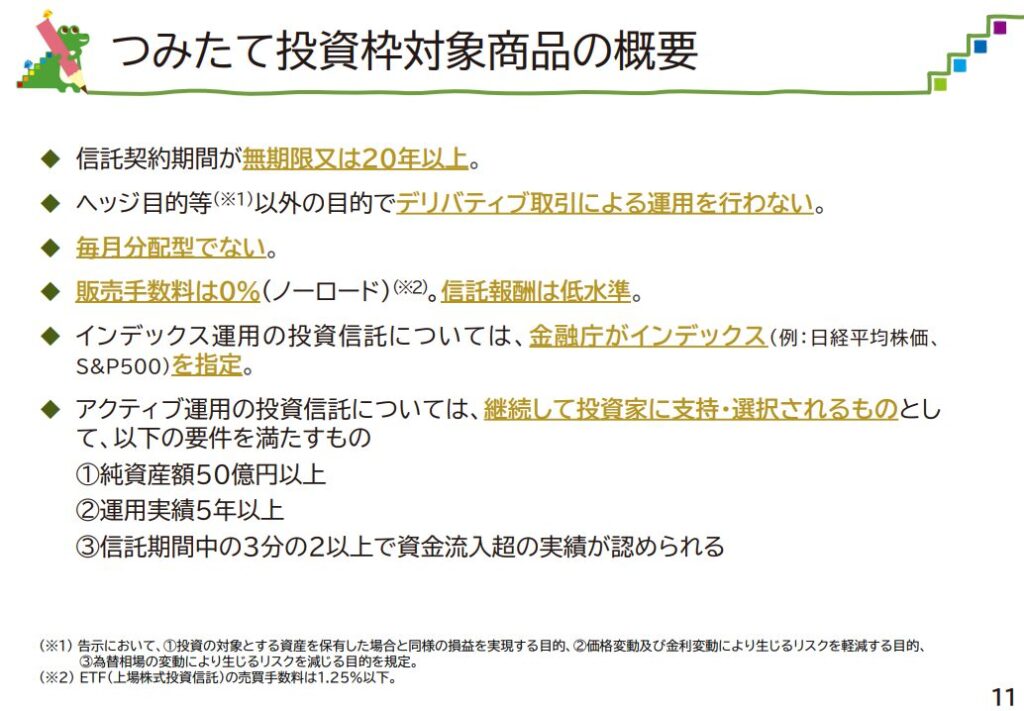

つみたて投資枠の対象商品は、金融庁の基準をクリアしたものに限られています。

金融庁のホームページで説明されているつみたて投資枠対象商品の概要は次のとおりです。

毎月分配型など、長期の資産形成に向かない商品は除外されています。

また、販売手数料は0%、運用期間中に掛かる信託報酬も低いものに限定されています。

こうしてつみたて投資枠の商品を選ぶ時点で、すでにある程度のふるいにかけられているのです。

自分で一から商品を探すより、長期・積立・分散の効果を得やすい商品に絞られているので、初心者の方にこそ活用してほしい枠です。

金融庁でふるいにかけておいてくれているので、自分で商品を選ぶ際のポイントは「何に投資するか(対象インデックス)」と「コスト(信託報酬)」がメインになります。

NISAは成長投資枠であっても、つみたて投資枠の対象商品を購入することができます。

一括で購入することも可能な成長投資枠ですが、積立で購入することもできます。

成長投資枠では株式やつみたて投資枠では購入できない投資信託も購入することができますが、無理して成長投資枠用に違う商品を選ぶ必要はありません。

ステップ4:積立設定をする

商品が決まったら積立設定をしましょう。月100円から積み立てを始めることができる証券会社もあます。

まずは少額から始めて、値動きに慣れていくのも一つの方法です。

でも、月100円では効果も感じにくいのも確かです。

毎月積み立てても支障のない程度の金額を出して設定するのが理想です。

積立設定をしてしまえば、あとは毎月自動で購入が続きます。

「ほったらかし」で続けられるのが積立投資の大きなメリットです。

また、クレジットカードで積立設定ができる証券会社も増えています。

ポイントが貯まるという点ではお得ですが、あくまでおまけ程度に考えておきましょう。

ポイントにつられて証券会社を選ぶのは本末転倒です。

口座開設は「慎重に、でも難しく考えすぎず」

NISA口座の開設は、一度やってしまえばあとは積立設定をするだけです。難しく考えすぎる必要はありません。

ただし、金融機関選びだけは慎重に。

商品ラインアップとコストを確認してから開設しましょう。

口座が開いたら、次は何を買うかですね。

次回は具体的な商品の選び方についてお話しします。

FPにご相談ください

お金のことを誰に相談して良いかわからない!

そんなときにはFP(ファイナンシャルプランナー)にご相談ください。

FPに相談するのが初めての方もご安心下さい。

お金については最初は誰でも初心者です。

苦手意識を持つ方も多いですが、お金は日々使ったり稼いだり、目にしない日はありません。

良きアドバイザーと出会うことで、これからの人生の見通しを立てることができます。

お金のことで困ったとき、悩んだとき、話をしてスッキリしてみませんか?

金融商品の販売はしません。

保険も、運用商品も、売りつけることはありませんので安心してお越しください。

時間はあなたの味方です。

いつか行ってみようではなく、

いまの「素直なあなた」で、まずはお越しください。