夫の死亡保険はいくらにすればよい?保険の見直しポイント

死亡保険は、多めに入っておいたほうが安心?でも、多めに入ると保険料も高くて日々の生活が大変なことになります。死亡保険は万一に備える保険です。万一の際にどのような生活になるのか?ということを知っておくと、無駄な保険を省いて家計のスリム化を図れるのです。

固定費の削減には「保険の見直し」って言われるけど、どう見直しすれば良いんですか?

上手な保険の見直しに欠かせない、死亡保険の金額って決め方があるんですよ!

え???

私が自分に掛けている死亡保障の金額はいくらだと思いますか?

1. 2000万円

2. 500万円

3. 0円

そりゃ、安心して暮らすには2000万円でしょ!?

ふふふ。答えは後で明かしますね。

保険は入るべき?

保険は、万が一に備えるためのものです。

万一が起こった人のために、大勢で少しずつお金を出し合って支える仕組みのことを相互扶助と言います。

本来は、何事もなく健康で幸せに暮らしていけるのが一番です。

しかし、不慮の事故や病気、怪我で収入が途絶えたり、一家の収入を支えている方が亡くなったりして、家族が路頭に迷うことも起こり得ます。

保険とは、そのようなリスクを避けるために入るものです。

万が一ですから必ず起こるわけではないのですが、考えると不安になってしまうと思います。

そんなとき困らないように備えておくのか保険の役割です。

死亡保険はいくら必要?

死亡保険は、心配でついつい大きな金額にしてしまいがちです。

旦那さんが家計を支えている場合は特に万が一のことがあったら不安ですよね。

そうなったときに、どのような生活になるのか?というのはあまり考えたくないかもしれません。

しかし、実際生活していく上でどれくらい不足しているのかを知るためにも、遺族年金がどれくらいもらえるか知っておくとよいと思います。

遺族年金とは?いくらもらえるの?

遺族年金は自分で計算してだいたいの金額を知ることができます。

遺族年金は、遺族基礎年金と遺族厚生年金があります。

基本部分となる遺族基礎年金は、原則18歳未満の子供のいる配偶者、または子供がもらえます。

2020年現在の基本額は約78万で、18歳未満のお子さんには加算額があります。

例えば、夫、妻、18歳未満の子供が3人というご家庭で夫が亡くなった場合。

基本額の78万円と、第二子までは一人あたり22万円、

第三子が一人7.5万円で

合計129.5万円となります。

遺族厚生年金は、厚生年金に入っていた人のご遺族が対象です。

つまり、一般的に会社員の方が亡くなった場合に、その人に生計を維持されていた遺族が受け取ることができます。

金額は、ご本人がもらえる厚生年金金額に一定の係数を掛けた数字です。

計算式が複雑ですので、年金機構のホームページから計算するか、もしくは年金事務所にお問い合わせください。

年金の受け取り開始年齢になっていない方が厚生年金がどれくらいもらえるのか?というのは、ねんきん定期便にある年金額から試算することが可能です。

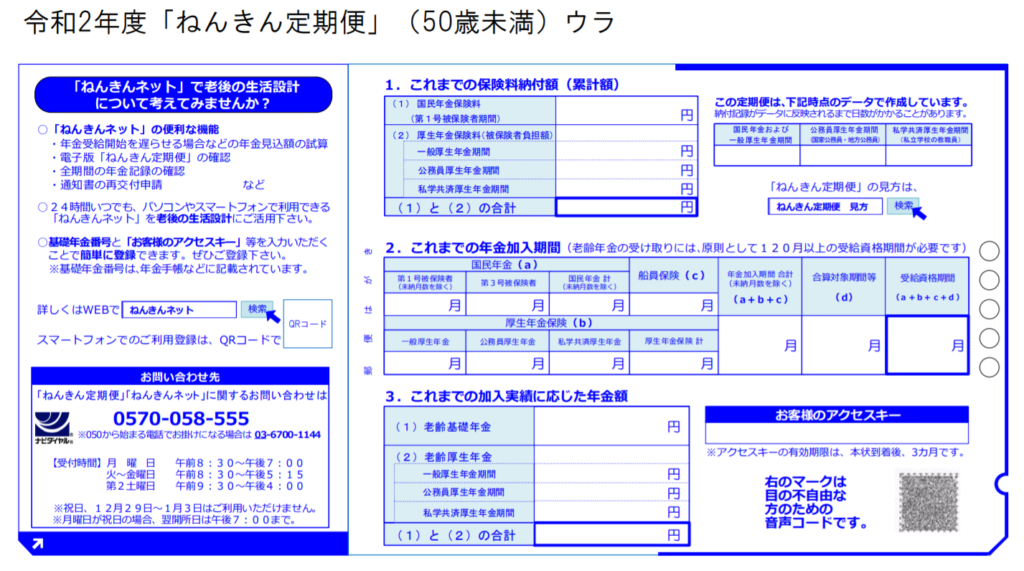

ねんきん定期便の見方

誕生月になると送られてくるねんきん定期便をじっくり見たことはあるでしょうか?

これは50歳未満の方向けに送られてくるはがきの裏面です。

ここに 「3.これまでの加入実績に応じた年金額」とある部分の「(2)老齢厚生年金」を見てください。

遺族厚生年金は、ここに記載されている金額から算出されます。

ただし、若い方はとても数字が少ないはずです。

これでは生活に困ってしまいますよね。

ですから、厚生年金の被保険者期間、つまりサラリーマンとして働いている期間が25年未満の方が亡くなった場合は、「300月被保険者期間があったとしたら」として計算します。

中高齢寡婦加算とは?

さらに、会社員の夫が死亡したときに、40歳以上で子供のいない妻などが65歳になるまでもらえる「中高齢寡婦加算」というのもあります。

遺族基礎年金は18歳未満の子供がいる人が対象ということでしたが、子供がいないともらえません。

さらに、子供がすでに巣立ってしまった場合にも、もらえなくなってしまいます。

その分の補填という意味で、中高齢寡婦加算があります。

なお、夫と妻では待遇が違うのですが、これは、年金制度が「男性が外に出て働き、女性が専業主婦」というのが前提で設計されているからです。

そのため、現代においては不公平と感じるかもしれませんが、仕方ありません。

専業主夫の方は注意してください。

死亡保険の代わりにできること

遺族年金を計算してみると、意外と大きな金額がもらえることに気付きます。

さらに、ご自身の収入や死亡退職金などもあります。

その上で、不足しそうなお金がどれくらいになるのかを計算してみると、死亡保険の掛けすぎを防ぐことができます。共働きである、もうお子さんは独立しており、支出はだいぶ抑えられているなど、死亡保険に入らなくてもやっていけるのであれば、入らなくても問題はありません。

保険は、「入らなきゃいけない」と思っている人が多いです。

私も社会人になった頃は、「一人前の社会人は保険に入らなければいけない」と思っていました。

でも、長い間払い続けてもメリットを感じなければ、支払うことが苦痛になってしまいます。

お金は出ていっても、いつそれが役に立つのかわからないのでは、支払うのが嫌なものにお金を使うのがもったないと思ってしまうでしょう。

死亡時に必要な金額を考えるだけなら、貯金など、他の方法もあります。

ですから、漠然と大きすぎる保障の保険に加入するのではなく、もらえるお金や他の家族のメンバーの収入の見込みも見極めて加入することが必要です。

家計を圧迫しない程度に、持っていて安心な保険に加入しておきましょう。

さて、最後にクイズの答えです。

答えは2番の500万円です!

ハズレた!

私の場合、死亡しても経済的に困る人はいませんので、本当は3番の0円でもよいのですが、生命保険が相続税非課税になる部分が相続人一人あたり500万円なので、お葬式代とその後の処理のために500万円だけ掛けています。

まとめ

1. 保険は、万が一の時に、自分の家族の生活を保障するために入るものです。

2. 死亡保険の適切な金額を知るためには、遺族年金の金額を知る必要があり、その金額はねんきん定期便を参考に、自分で算出することができます。

3. 遺族年金や、その他の収入を知り、不足分を計算すると、死亡保険のかけすぎを防ぐことができます。

FPにご相談ください

お金のことを誰に相談して良いかわからない!

そんなときにはFP(ファイナンシャルプランナー)にご相談ください。

FPに相談するのが初めての方もご安心下さい。

お金については最初は誰でも初心者です。

苦手意識を持つ方も多いですが、お金は日々使ったり稼いだり、目にしない日はありません。

良きアドバイザーと出会うことで、これからの人生の見通しを立てることができます。

お金のことで困ったとき、悩んだとき、話をしてスッキリしてみませんか?

金融商品の販売はしません。

保険も、運用商品も、売りつけることはありませんので安心してお越しください。

時間はあなたの味方です。

いつか行ってみようではなく、

いまの「素直なあなた」で、まずはお越しください。