年収と【可処分所得】の違い

年収とは?

年収とは一般的に、一年間にもらう収入を合わせたものを指します。

サラリーマンの方ですと、毎月の給与やボーナスを足し合わせたものとなります。

基本給の他に、残業手当や役職手当、住宅手当なども支給されていれば、それも含みます。

ただし、通勤交通費など実費で精算するものは「年収」には含みません。

最近では、不動産収入や副業の収入がある方もいらっしゃいます。

こういった方は、雑収入もしくは不動産収入、事業収入も含みます。

自分の収入がどれに当たるかによって、認められる経費や税金の金額が変わってきます。

収入の計上方法について不明な方は、税務署や税理士さんにご相談ください。

年収の確認の仕方

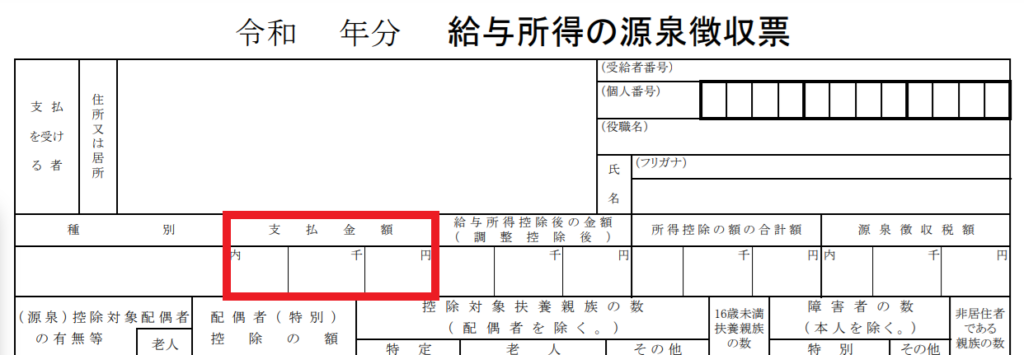

源泉徴収票から確認する

毎年12月になると会社からもらう給与所得の源泉徴収票で確認します。

この源泉徴収票の支払金額欄にかかれている金額が、年収です。

確定申告から確認する

自営業の方や、副業などで他に収入のある方は、確定申告書の収入欄から確認することになります。

実際に使えるお金は【可処分所得】といいます

収入すべてが自分で自由に使えるお金ではありません。

そこで、自分で支出の金額を決めて使って良いお金のことを【可処分所得】と言います。

手取りとも言いますね。

給料で振込みされる金額は、交通費などの実費も振り込まれるため、可処分所得とは言えません。

サラリーマンの場合は、収入から以下のものが引かれて給与振込みがされています。

所得税

給与収入から計算されて、天引きして会社が代行して支払っています。

一般的に若干多めに支払うことになりますので、年末調整で支払いすぎを調整することになります。

扶養家族が増えた場合は、税金が多めに戻ってきます。

逆に扶養家族が減った場合は、税金を追加で支払う、つまりそれまでの月よりも多めに所得税が天引きされる調整もあります。

必ずしも年末調整で戻ってくるばかりではありません。

住民税

住民税は、お住まいの市区町村から会社に通知がいって給与から天引されて支払います。

これを特別徴収といいます。

ほとんどの方がしているのですが、特別徴収です。

前年の収入に対して6月-5月の12回に分けて支払います。

例えば、今、2021年9月の給与で引かれた住民税は2020年の収入に対するものです。

2022年5月の給与で引かれた住民税も2020年の収入に対するものになります。

学校を卒業したばかりの新卒社員の方は、昨年の収入がないわけですから、最初の一年目は徴収がありません。

社会人2年目の6月から徴収が始まり、ここで若干可処分所得(手取り)が減ることになります。

社会保険料

サラリーマンの方は厚生年金、健康保険、40歳以上の方は介護保険料を支払います。

会社が給与から天引きして、代行して支払ってくれています。

このとき、会社がさらに同額負担して(労使折半)支払ってくれます。

これも収入に応じて金額が決まっています。

この時の「収入」というのは標準報酬月額といい、こちらには交通費も含まれています。

年収?可処分所得?シーンによる使い分け

住宅ローンや転職などで年収を聞かれたら年収を答えます。

ただし、家計について考えるときは、年収や月収ベースで考えると、使えるお金は不足します。

この場合は、可処分所得(手取り)で考えましょう。

計算が大変に感じる方は、まずは年収の約7割が可処分所得と考えます。

家族構成などによって、割合は異なりますが、まず可処分所得をベースに家計を考えることのほうが大切です。

年収と可処分所得(手取り)。

その中身の違いを知ると、マネープランも立てやすくなりますよ。

FPにご相談ください

お金のことを誰に相談して良いかわからない!

そんなときにはFP(ファイナンシャルプランナー)にご相談ください。

FPに相談するのが初めての方もご安心下さい。

お金については最初は誰でも初心者です。

苦手意識を持つ方も多いですが、お金は日々使ったり稼いだり、目にしない日はありません。

良きアドバイザーと出会うことで、これからの人生の見通しを立てることができます。

お金のことで困ったとき、悩んだとき、話をしてスッキリしてみませんか?

金融商品の販売はしません。

保険も、運用商品も、売りつけることはありませんので安心してお越しください。

時間はあなたの味方です。

いつか行ってみようではなく、

いまの「素直なあなた」で、まずはお越しください。