不動産投資は【中古・ワンルーム・東京23区内】で十分

不動産投資vs投資信託で積立

積立投資【必要なときは取り崩す】のが本当に正解なのか?

つみたてNISAやiDeCo、企業型確定拠出年金などの制度では、時間を分散して長期で積立することができます。制度で作られる口座の中では、主に投資信託という金融商品を使って資産分散することが可能です。

この長期・積立・分散。

積立も、資産分散することの良さも理解できるのですが、金融商品は使うときに崩さないと(売らないと)いけないということがつきまといます。

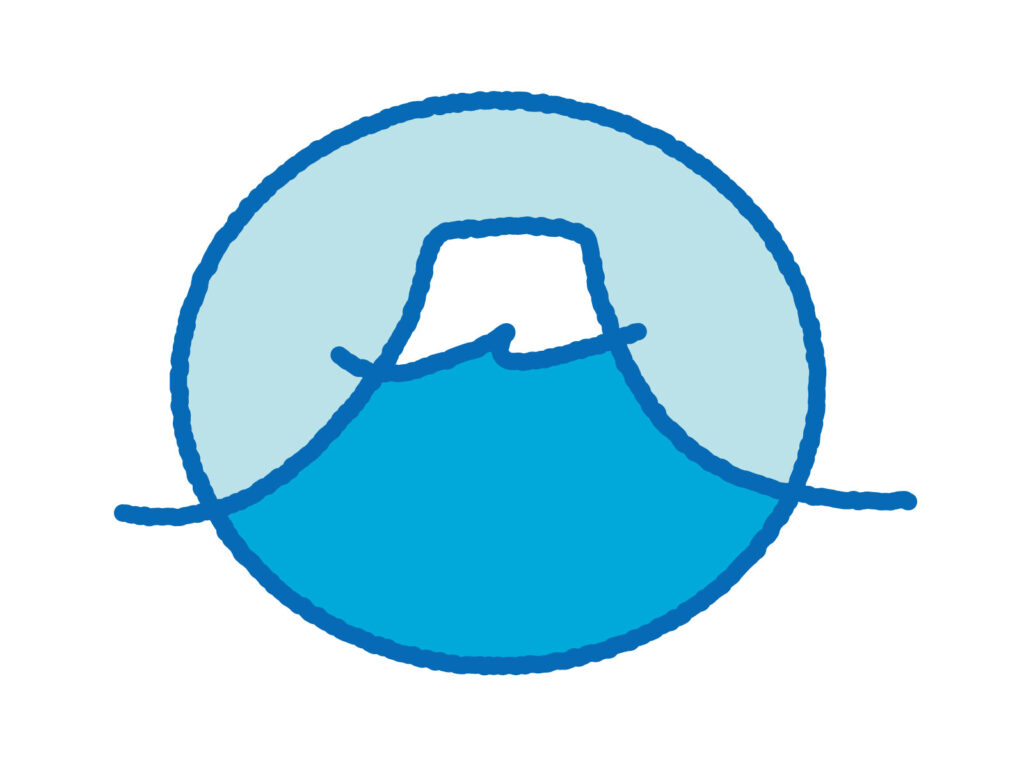

積立時はほぼ右肩上がりに増えていくのだけれど、いつか使うときにはその傾きが逆、右肩下がりになる。

人生の時間軸での資産のイメージは山型で、最後はだんだんなくなっていくことになります。

ある程度の資産総額になってきたときにふと

結局入れて出すだけなの?

と思ったのです。

そんな時に、あるセミナーで不動産投資の話を聞くことになりました。

不動産投資のイメージは【めんどくさいてかわいくない子】でした

元々不動産賃貸業はしており、金融商品と比較するとやたらと手がかかるので決して好きな方法ではありませんでした。

不動産は毎月一定の収入がコンスタントに入ってきます。不労所得の文字通り、寝てようが、病気だろうが、働いていようが、こっちの様子など関係ありません。

一方で、不動産は壊れるし、修理も内容によっては数百万円から一千万円単位の莫大な費用が掛かります。

台風などが来た次の日は、雨漏りや破損等の対応に追われることも多く、台風一過の日はヘトヘトになることも。

積立ててマイナスになる日もあるけれど、ほったらかしておけば基本的には増えていく投資信託とは大違いだし、

個別株のように優待で何かもらえるわけでもない。

不動産はめんどくさくてかわいくない子というイメージでした。

でも不動産投資にも種類があります。場所、構造、事務所か住居かなどの目的。

それによって雲泥の差があるということに気づいて、不労所得であることは同じなのだから、シンプルに不動産投資は中古・ワンルーム、23区内で十分!という結論に至ったのです。

ではまずは新築vs中古。なぜ圧倒的に中古が有利なのかを考えていきましょう。

FPにご相談ください

お金のことを誰に相談して良いかわからない!

そんなときにはFP(ファイナンシャルプランナー)にご相談ください。

FPに相談するのが初めての方もご安心下さい。

お金については最初は誰でも初心者です。

苦手意識を持つ方も多いですが、お金は日々使ったり稼いだり、目にしない日はありません。

良きアドバイザーと出会うことで、これからの人生の見通しを立てることができます。

お金のことで困ったとき、悩んだとき、話をしてスッキリしてみませんか?

金融商品の販売はしません。

保険も、運用商品も、売りつけることはありませんので安心してお越しください。

時間はあなたの味方です。

いつか行ってみようではなく、

いまの「素直なあなた」で、まずはお越しください。