iDeCo【やめたほうがいい】2つのパターン

基本的には国民年金加入者であれば、ほぼすべての人が加入できるiDeCo。

その中でも、iDeCoはちょっとやめておいたほうがいいですね、という人は今まで出会った中で本当に片手に入るほどしかいません。

これに当てはまれば、iDeCo以外の方法を考えます。

逆に、当てはまらない人はやるかやらないかという判断は必要ありません。

やりましょう。

59歳(64歳)の人

現在、iDeCoの拠出(積立)ができるのは、60歳までの方です。

(2022年5月より、60歳以降も国民年金の被保険者の方はiDeCoの加入可能年齢が原則65歳までになります。)

手数料の負担が大きすぎる

iDeCoを毎月積み立てる場合、23,000円。

口座開設には2,829円毎月の積立時には171円。

積立してない運用指図者の期間が5年は絶対にありますので、このときは毎月66円。5年(60ヶ月分)で3,960円。

引き出し時には一回につき440円。

最低でも上記の手数料、合計7,400円がかかります。

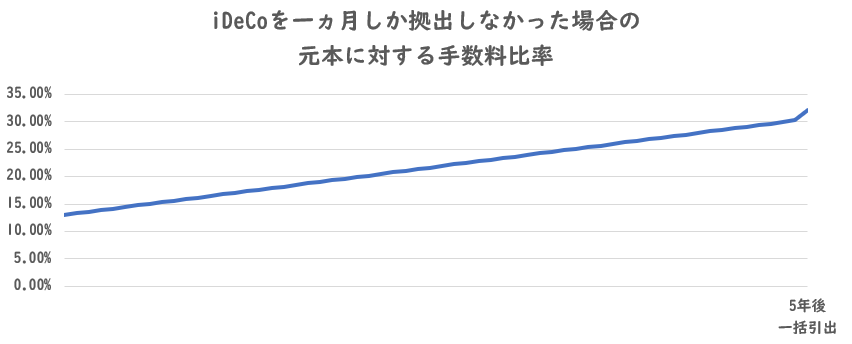

極端な例ですが、59歳11ヶ月の月に一回しか積立できなかった場合、iDeCoで運用できるのは

23,000円ー7,400円=15,600円

となり、元本の23,000円に対して3割以上がiDeCoを管理するための手数料として引かれてしまいます。

早く始めて積立の回数が増えれば、元本に対して手数料の占める割合は減っていく

40歳の人が20年間iDeCoを続け、60歳になった途端に引き出した場合で考えてみます。

累積投資額5,520,000円に対して累積手数料は44,309円ですので、元本に対する手数料の比率は0.8%ほどです。

年齢が少しでも若いうちに始めて積立の回数を増やすだけで、手数料の割合を下げることができるのです。

つみたてNISAを代わりに使う

拠出期間が十分に取れない50代後半の状況であれば、23,000円をつみたてNISAにした方が良いでしょう。

つみたてNISAにすれば、口座開設、積立、口座管理、引き出しに手数料はかかりません。

運用商品に掛かる信託報酬の手数料はiDeCoと同様にかかりますが、それだけで終わりです。

さらに、年齢制限も引き出し制限もありません。

20代でまだ収入の安定しない人

iDeCoは60歳まで引き出せないのがメリットですが、iDeCoにお金を出してしまうと、生活は残りの資金でしなければなりません。

まだ収入の安定しない人、生活費がギリギリもしくは赤字状態の人は、iDeCoは急いで始める必要はありません。

まず現状把握からはじめましょう

まずやるべきは、収入と支出の現状把握です。

現在の収支だけではなく、数年後、さらにその先にどのように収入を得られるかの見通しをまず立てます。

年齢が若ければ、60歳までの時間は20年、30年とたっぷりあります。

若干でも余裕があればiDeCoを検討しても良いのですが、毎月ギリギリか赤字という状態で始める必要はないのです。

iDeCoをやらないほうがいいのはたった2つのパターンでした。

当てはまらなかった方は、すぐにiDeCoを始めてみましょう。

その際、iDeCoの金融機関選びだけは慎重に進めてください。

そこだけ慎重に進めれば失敗することの少ない制度です。

FPにご相談ください

お金のことを誰に相談して良いかわからない!

そんなときにはFP(ファイナンシャルプランナー)にご相談ください。

FPに相談するのが初めての方もご安心下さい。

お金については最初は誰でも初心者です。

苦手意識を持つ方も多いですが、お金は日々使ったり稼いだり、目にしない日はありません。

良きアドバイザーと出会うことで、これからの人生の見通しを立てることができます。

お金のことで困ったとき、悩んだとき、話をしてスッキリしてみませんか?

金融商品の販売はしません。

保険も、運用商品も、売りつけることはありませんので安心してお越しください。

時間はあなたの味方です。

いつか行ってみようではなく、

いまの「素直なあなた」で、まずはお越しください。